为什么为 CFO 开发的软件有一半看起来就像是 2003 年由一个讨厌快乐的人设计的?

财务团队值得拥有更好的待遇。

Mercury 深谙此道。他们打造了一种真正令人愉悦的银行*体验(以客户身份来说)。它简洁明了,功能强大,而且有效。

Mercury 不仅提供银行服务*——它还提供具有智能工作流程、战术工具和实用模板的财务软件。

说到模板……

Mercury 的首席财务官 Daniel Kang 正在分享他的个人预测模型——他用该模型来筹集资金、更新董事会并指导运营。

无论您是在准备筹款、修改计划还是仅仅理解疯狂的事情,该模型都将帮助您协调团队、明确目标并自信地沟通。

*Mercury 是一家金融科技公司,而非银行。银行服务由 Choice Financial Group、Column NA 和 Evolve Bank & Trust 提供;均为 FDIC 成员。

ARR狂野西部

关于年度经常性收入,有一个令人不安的事实:它很混乱。

ARR应该是一个清晰、一致的指标。但现实情况如何?这就像一场“自选冒险”,每家公司都会根据自身情况调整定义。看似雷同的比较,最终往往变成千篇一律。

每个人都在边走边做。

方法论

有些公司会尽量简化。比如 Adobe,它只是把 Creative Cloud 和 Document Cloud 的年度订阅合同价值加起来。简洁明了,易于理解。虽然枯燥乏味,但这是一种很好的体验。

然后是 Confluent,它采用了安迪·里德式的进攻策略,充满了绕边传球和铲球。平台收入基于未来 12 个月的合同承诺,而云收入则根据过去三个月的使用情况进行年化计算。

MongoDB 在细分方面做得更深入,对直销客户设置了 90 天的窗口期,而对自助服务客户则仅设置了 30 天。这种逻辑很有道理;企业客户更容易预测,但对于中小企业客户来说,缩短窗口期可能会在旺季或临时使用高峰期提高 ARR 数据。

*什么*重要

大多数公司都同意一件事:排除专业服务。

但之后呢?一切都变得模糊不清了。

-

消费收入是最大的分水岭。Confluent 和 MongoDB 将其视为经常性收入,而 Dynatrace 则将其划分为“产品使用超额账单”,不包括任何在基本承诺之上的额外支出。

-

HubSpot采取了“焦土政策”,不仅排除了服务收入,还排除了支付收入、Clearbit 收入,甚至合作伙伴佣金。这种视角很狭窄——当然,更清晰——但可能过于狭窄,无法反映其完整的循环引擎。

-

此外,难以置信我会说有人可能低估了某事……这是第一次。

-

-

CyberArk包含永久许可证的维护合同。从技术上讲,这算是循环收入吗?没错。但从理念上讲,这感觉就像把你祖父在美国钢铁公司获得的养老金算作经常性收入一样。

-

Zscaler :说了别喝啤酒——让我们把一切都纳入合同🤷♂️。

*何时*重要

您要将哪个时间范围年度化?

-

每日:JFrog、Klaviyo、Dynatrace

-

每月:Atlassian、Clearwater、Gitlab

-

季刊:泰勒科技

-

合同总价值(多年) :Cyberark、Zscaler、Varonis、Guidewire

显而易见的是,事情进展得太早或太晚了。

每日收入计算可能会因进行小数乘以大数(将有限的群体乘以 365)而导致波动。

另一方面,如果只看两年、三年、七年(?)的合同总价值,你就能把那些尚未实现的年度收入据为己有。这就是令人担忧的“合同年化收益”(CARR)问题,它会导致你的“年化收益”与你确认的实际收入(实际收入会更低)以及你运营业务所获得的现金(绝对会更低)之间存在差距。这会对你实际拥有的资金量产生错误的信号,从而影响你的运营模式。

(注:Guidewire 和 Varonis 似乎只对多年期合同的有效部分负责。球探荣誉。)

分析师(和操作员)的噩梦

基于使用量的定价打破了传统ARR逻辑的桎梏。它让ARR经历了一个比最初转变更急转弯,让我们许多人不得不从永久许可+维护模式走向真正的订阅合同收入。

用法是一袋完全不同的墨西哥卷饼。

使用模型可能会在使用量激增时暂时抬高 ARR 。而且,它们还会掩盖客户流失的早期迹象,尤其是在经济低迷时期。它们会在动荡时期造成危险的盲点。

对于任何试图分析这些公司的人来说,这种标准化的缺乏使得ARR从一个有用的指标变成了一场法务会计的噩梦。这些差异不仅仅是技术细节,它们代表着衡量企业健康状况的完全不同的理念。一家按日收入年化的公司(例如Dynatrace)与一家按季度收入年化的公司(例如Tyler Technologies)会呈现出截然不同的模式。

正如我们提到的,时机游戏让情况雪上加霜。多年期合同的处理方式各不相同,有些公司会立即确认全年价值,而有些公司则根据剩余期限按比例计算。这些差异可能会造成虚假的增长加速或减速,而这与企业的实际表现完全无关。

这到底意味着什么

ARR 仍然是一个有价值的指标——但只有与上下文相结合时才有效。

ARR 的混乱反映了一个更大的问题——SaaS 行业的发展速度远远超过了试图衡量它的会计框架。是的,我知道 ARR 是一个非 GAAP(公认会计原则)指标。但这不是我的观点。另外,姑且不论;GAAP 并不垄断清晰、有意义的指标。NBA 也不会因为他们在中国打得好而生气。

我想说的是,我们把经常性收入的盒子塞进去,试图把维护、基于使用量的定价和混合订阅模式塞进去。正如我最喜欢的一位销售主管曾经说过的:

“拜托,伙计。你想把十磅的垃圾装进五磅的袋子里。”

对于投资者和运营者来说,这意味着你必须深入了解。定义很重要。时机也很重要。除非公司清楚地解释其方法,否则ARR就不再是真相的证明,而更像是一个烟幕弹。

对于私人市场中的人们来说……拥有这种细微差别并披露其数学知识的公司将比那些隐藏在模糊定义背后的公司赢得更多的信任。

因为在每个人都声称自己是循环经济的世界里,你如何计算 ARR 才是真正让你与众不同的地方。

Mostly metrics 是一份由读者支持的出版物。如果您想接收新文章并支持我的工作,请考虑成为免费或付费订阅者。

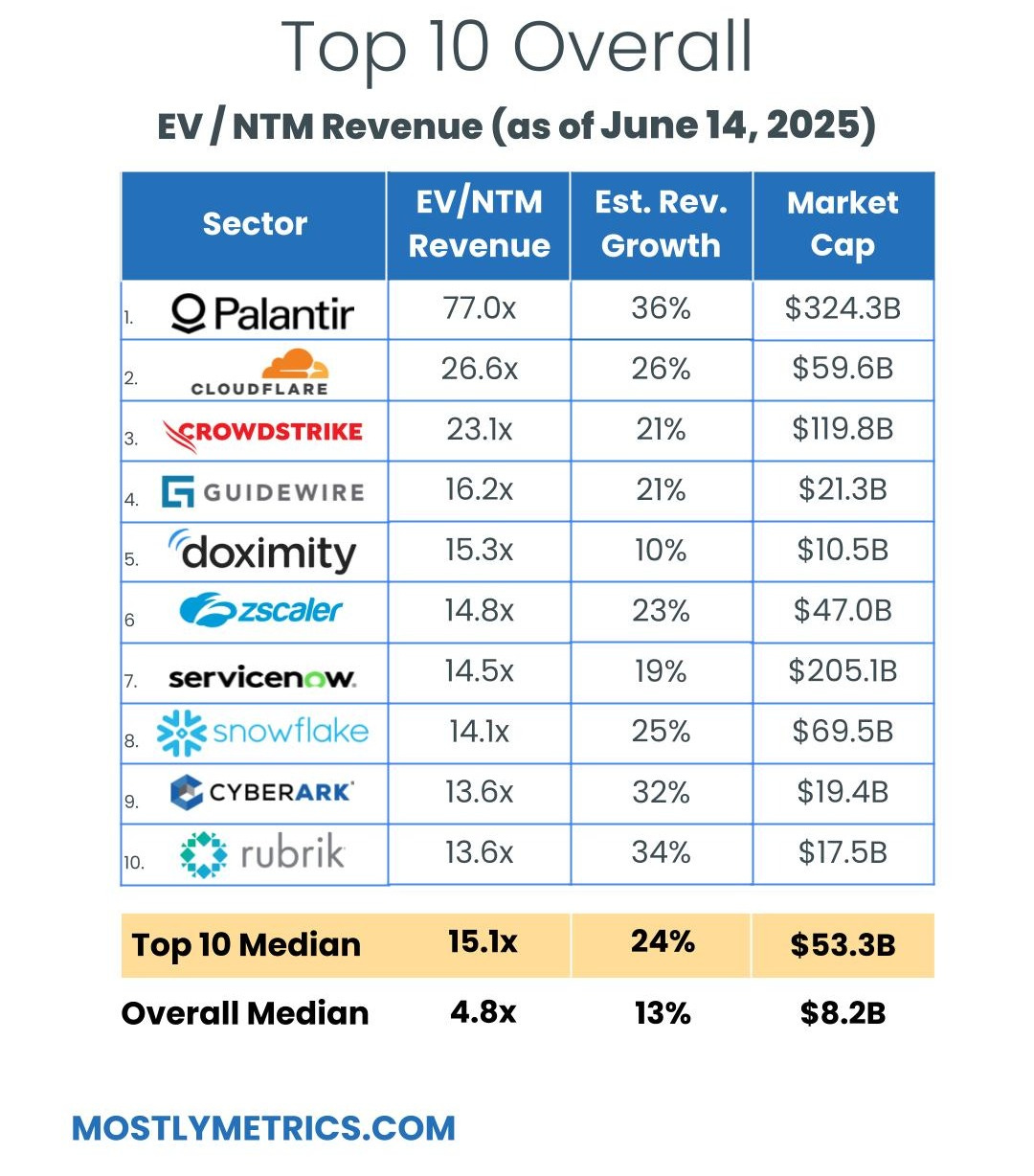

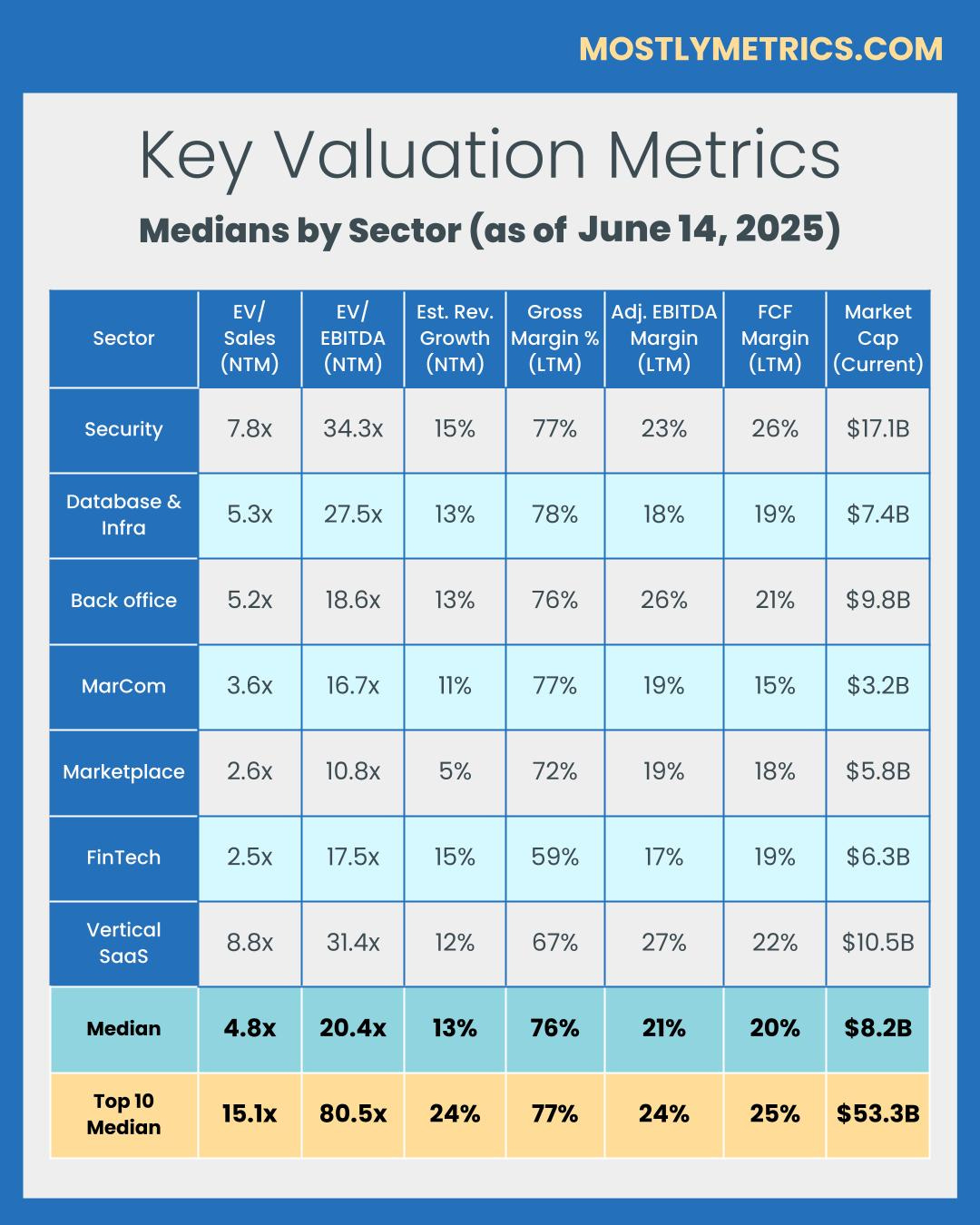

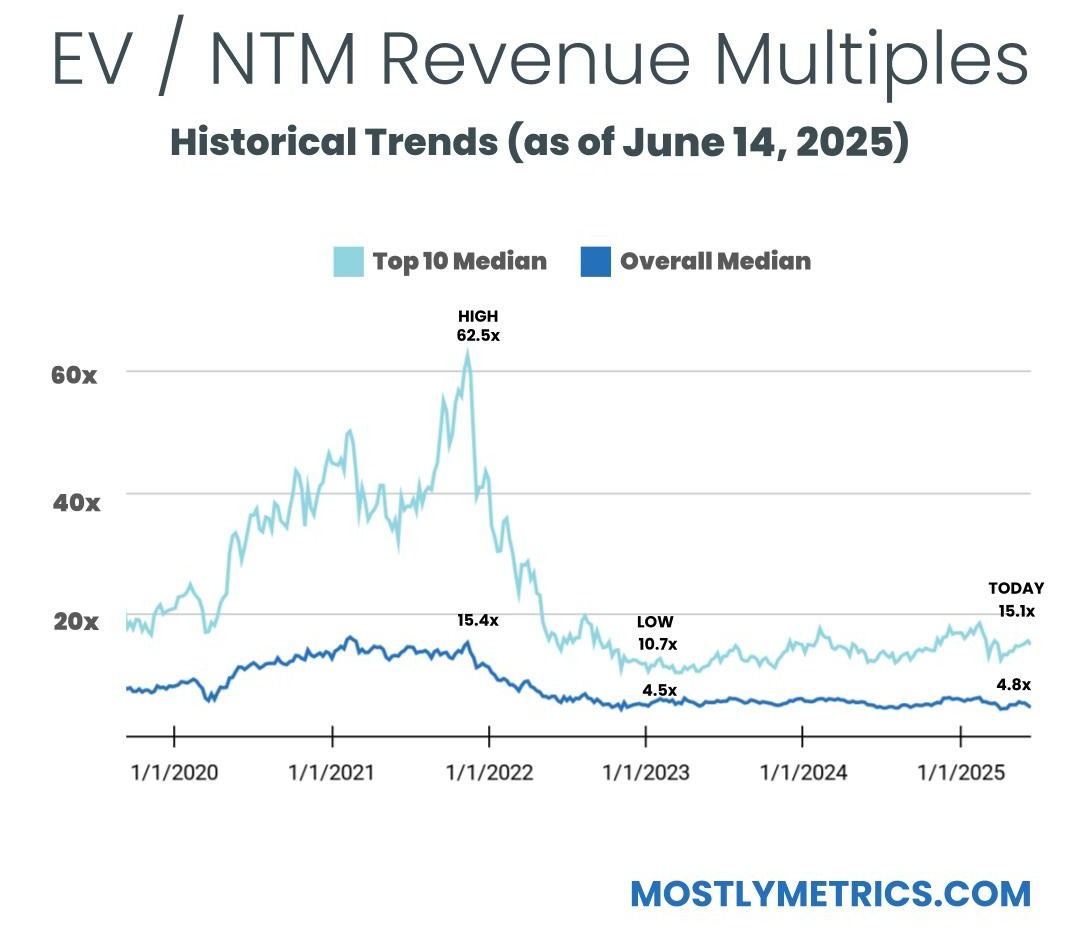

TL;DR:倍数每周都在下降。

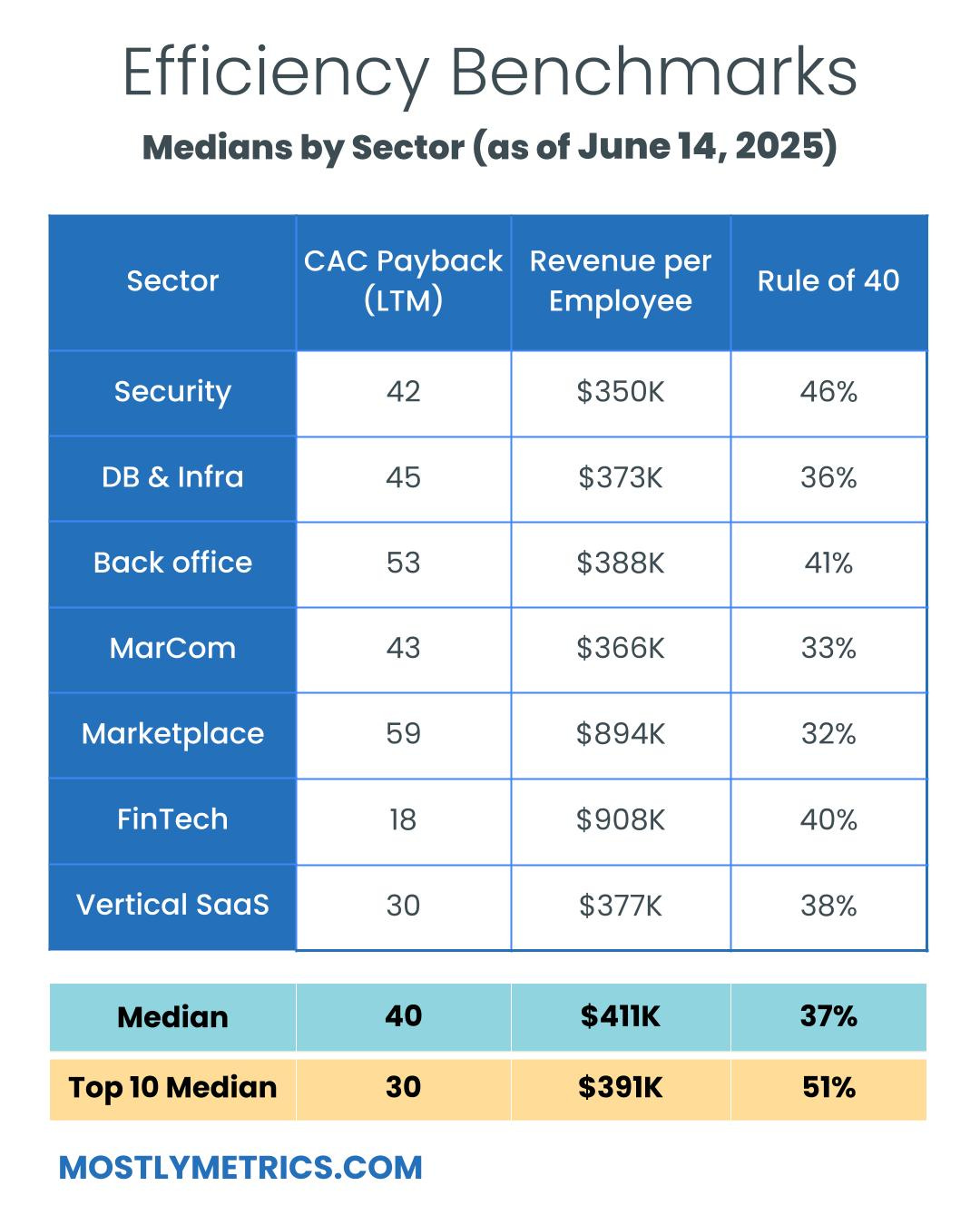

前 10 个中位数:

-

EV / NTM 收入 = 15.1x(周环比下降 0.6x)

-

CAC 回报 = 30 个月

-

40规则=51%

-

每位员工的收入 = 39.1 万美元

Mostly metrics 是一份由读者支持的出版物。如果您想接收新文章并支持我的工作,请考虑成为免费或付费订阅者。

-

每个指数的数字都是以中位数衡量的

-

中位数和前 10 个中位数是在整个数据集上测量的,其中 n = 111

-

人口规模:

-

安全:18

-

数据库和基础设施:14

-

后台:16

-

市场传播:16

-

市场:15

-

金融科技:16

-

垂直 SaaS:16

-

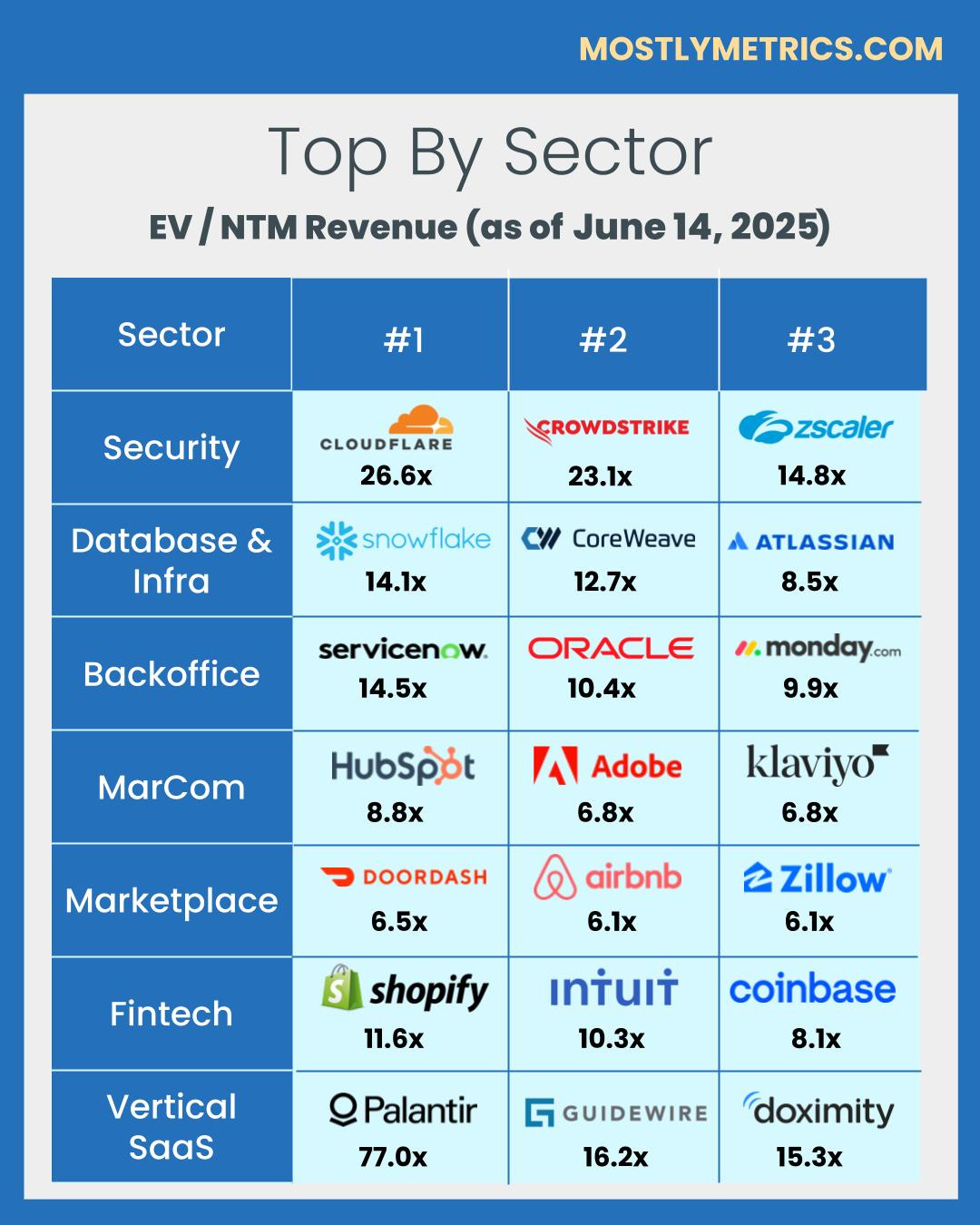

收入倍数

收入倍数是比较科技领域估值的捷径,因为这些领域的公司可能尚未盈利。收入倍数比较的最标准时间框架是“未来十二个月”(NTM收入)。

NTM 的减税幅度相当慷慨,因为它为公司提供了未来一整年“滚动”的“信用额度”。此外,它还使所有公司享有平等的地位,无论其财年结束日期和季度季节性如何。

然而,并非所有科技板块或盈利策略都能在其远期收入中获得相同的“信用”,运营商在为自己的公司创建竞争组合时应该注意这一点。因此,我将它们单独列为“指数”。

原因可能包括:

-

经常性收入组合

-

收入粘性

-

平均合约规模

-

收入交付成本

-

解决方案的关键性

-

总可寻址市场潜力

从宏观角度来看,低利率环境下倍数趋势较高,反之亦然。

显示的倍数是通过企业价值/NTM 收入计算得出的。

企业价值计算公式为:市值+总债务-现金

市值每日随股价波动,而总负债和现金则取自最新的季度财务报表。因此,我们每周都会发布此报告,以便及时了解股市变化,并在季度收益报告下跌时及时更新。

从历史上看,10 倍 NTM 收入倍数一直被视为专为最优秀的公司保留的“溢价”估值。

效率基准

能够用更少的资源做更多事情的公司往往会获得更高的估值。

衡量效率的最常见且始终公开的三个指标包括:

-

CAC 回收期:收回获取一个客户的成本需要几个月?

CAC 回收期以销售和营销成本除以收入增加额,再根据毛利率进行调整来衡量。

以下是我的做法:

销售和市场营销成本以TTM为基础进行衡量,但滞后一个季度(因此,您需要跳过一个季度,然后汇总过去四个季度的成本)。此时间范围可以平滑季节性,并识别生成销售漏斗所需的前置时间。

收入以最近一个季度销售额的同比变化来衡量(因此,对于 2024 年第二季度,您需要减去 2023 年第二季度的收入才能获得增长),然后乘以四即可得出年化收入增长(例如,ARR 增加)。

毛利率以最近一个季度的百分比表示(例如 82%),代表当前服务客户的成本

-

员工人均收入:按人均计算,公司每年的销售额是多少?经验法则是,上市公司的规模化人均收入应该在45万美元以上。这是一个简单的划分方法。我相信它能消除所有干扰——无处可藏。

每位员工的收入计算如下:(TTM 收入/现有员工总数)

-

40法则:一家公司如何平衡营收增长和利润效率?它是公司收入增长率与息税折旧摊销前利润率之和。将两者相加,得分应该超过40才能通过测试。

40 规则的计算方法为:TTM 收入增长率 % + TTM 调整后 EBITDA 利润率 %

关于效率指标的其他一些说明:

-

净美元留存率是另一个衡量效率的重要指标,但许多公司已不再提供确切数字,而是选择每年披露一次其高于或低于某个阈值的情况。对于某些类型的公司(例如电商平台)来说,报告该指标的情况也并不常见。

-

大多数上市公司不报告净新年度经常性收入 (NPR) ,而且并非所有收入都是“经常性”收入,因此我尽力使用已报告的 GAAP 收入变化来估算。我承认这是一种“更严格”的观点,因为它衡量的是净收入的变化。

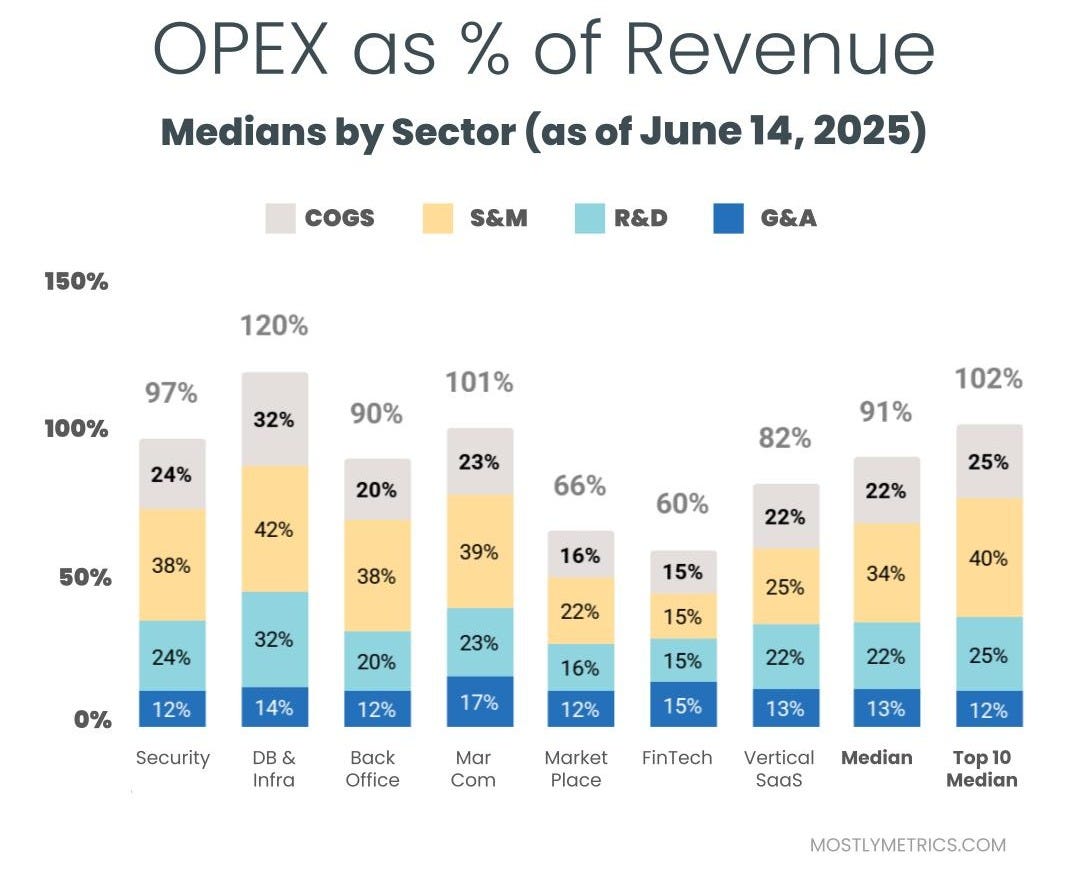

运营支出

降低相对于收入的运营支出 (OPEX) 体现了运营杠杆,并且随着公司努力实现 +25% 的规模盈利能力,更多的资金将流向利润。

公司最常见的运营成本归类如下:

-

销售成本:客户支持员工、在云端托管业务的基础设施、API 费用以及银行费用(如果您是金融科技公司)。

-

销售和营销:销售和营销员工、广告支出、需求生成支出、活动、会议、工具。

-

研究与开发:产品和工程员工、开发费用、工具。

-

一般行政人员:财务、人力资源、IT 员工……以及其他所有人员。或者我喜欢称自己为“战略后台管理人员”。

所有这些都是根据 Gaap 计算的,因此包括股票薪酬,即非现金支出。

请查看我们的数据合作伙伴Koyfin 。非常棒。

原文: https://www.mostlymetrics.com/p/how-public-companies-define-arr