丽贝卡·米彻姆贡献者

Rebecca Mitchem 是Neotribe Ventures的合伙人,该公司投资于开发突破性技术的早期至成长期公司。她共同管理着 Ignite,这是一个价值 9000 万美元的基金,专注于跨行业的成长阶段公司,包括计算生物学、企业安全、区块链技术、清洁技术等。

为什么风险投资如此混乱?公式不简单吗?

好吧,首先,假设一家公司完全清楚地了解其投资者的期望是一个崇高的假设。投资者将拥有他们期望公司在两次加薪之间实现的财务和非财务里程碑,这些里程碑在不同阶段可能会有很大差异。

即使有了这些信息,也很难预测实现这些目标需要多长时间。最后,假设最小化稀释是唯一目标是否正确?

需要注意的是,每个公司的旅程、筹款环境和投资者偏好都不同,让我们抛开我们认为我们知道的所有真相,从头开始:

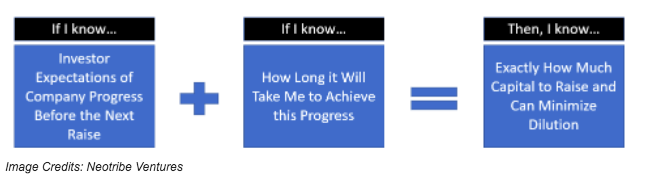

很可能,创始人必须回答的第一个问题是筹集多少资金。这个问题考虑了很多输入,但对创始人最不透明的三个是:

早期阶段的资本成本要高得多,因为涉及重大风险并且成功结果的可能性很低。

- 风险投资有多贵(由稀释程度定义)?

- 投资者希望我在每次加薪之间达到哪些财务里程碑?

- 我需要达到哪些更主观的里程碑才能证明我已经为下一次加薪做好了准备?

让我们一次一个地回答这些问题。

风险投资有多贵?

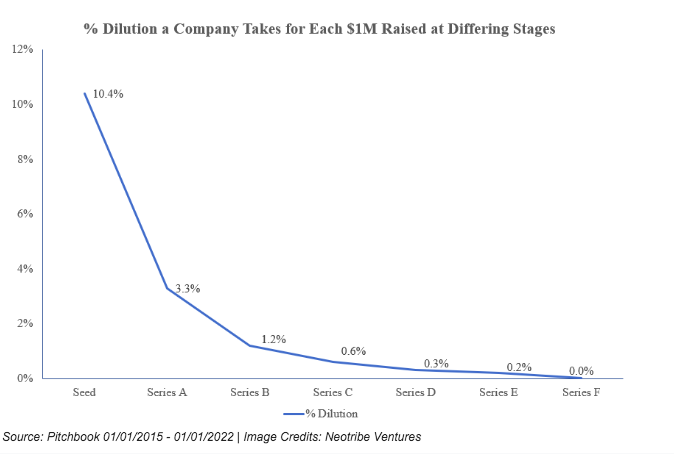

在我们处理方程中的输入之前,我们需要了解输出——最小化稀释——是否正是我们在每次加注期间应该解决的问题。为此,让我们看看过去几年公司在每个阶段所采取的稀释的中位数。为了把它放在有用的背景下,让我们看看每筹集 100 万美元的稀释度。

这张图向我们展示了在种子轮融资中每筹集 100 万美元,它就会花费公司约 10% 的资金。在 B 系列中,每 100 万美元的稀释度降至约 1.2%,而在 E 系列中,每 100 万美元的融资成本约为 0.2%。

换句话说,随着公司的发展,资本成本会急剧下降。这种渐进式融资成本的大幅下降,我喜欢称之为风险资本价格曲线。

风险资本价格曲线是否证明公司筹款的唯一目标应该是尽量减少稀释?不完全的。